未来十年油价预测最新_未来的油价

1. 世界油气消费现状及发展趋势

2.未来10年中国社会行业及经济发展趋势

每桶石油约为 68.58 美元。一吨大约是7桶。如果油轻(稀),一吨大约是7.2桶或7.3桶。 68.5 * 7 = 480.06 美元。人民币 3299.3084 元。

石油价格影响因素:

1、OPEC影响

目前,世界石油市场的供应商主要包括石油输出国组织(OPEC)和非OPEC国家。 10年代以来的几次石油危机促使西方石油消费国调整能源消费结构,建立战略石油储备。同时,大力发展节能技术,开发替代能源,削弱了石油需求增长势头,降低了对OPEC石油的依赖。

2、石油储量

石油生产必须基于石油储量。几十年来,世界石油探明储量不断增加。可以预见,至少在未来10年内,全球不会出现石油供应短缺的情况。但由于石油的不可再生性,国际能源署(IEA)预测,世界石油产量将在2015年前见顶,全球石油供应将逐步进入下降阶段。

油价与全球宏观经济状况密切相关,因此油价是一个关键价格。有经济学家表示,高油价对全球经济增长产生负面影响。虽然普遍认为高油价是经济增长造成的,但这表明两者的关系非常不稳定。

石油危机期间,OPEC以石油为武器反击西方国家,导致石油危机,成为西方国家经济陷入滞胀的导火索。冷战结束后,全球化时代到来。石油恢复了其商品性质。总之,在和平与发展的环境下,石油的政治属性被弱化,经济属性成为常态,金融属性成为常态,属性越来越明显,油价波动成为常态。金融现象。需要注意的是,我们通常听到的“油价”一般是纽约和伦敦期货市场的实时价格,而用于后期统计和研究的油价一般是现货市场的交易价格。

亚洲市场将成为产油国竞争的焦点。亚洲石油需求仍将快速增长。中国作为世界石油需求增长的重要力量,将在全球需求格局中发挥越来越重要的作用。

世界油气消费现状及发展趋势

最新的油价调整迎来了今年中国的“第三次下跌”,也是今年首次实现“连续两次下跌”。目前,92号汽油已回归“8元时代”。大部分地区92号汽油的零售价格约为每升8.5-8.7元。目前,全国已迎来“两连跌”。虽然车主们很兴奋,但他们的心中充满了疑虑。为什么油价突然下跌?

一、疫情原因

目前疫情已经蔓延到全球上百个国家,全球金融市场受疫情影响,无论美国道琼斯工业指数、纳斯达克指数,还是日本、欧洲各国股市都出现了连续的大跌。疫情有可能使全球经济增长受到较大冲击。经济增速下滑甚至衰退,无疑将使原油需求受到冲击。目前疫情发生的国家,都已经要求人们减少外出,原油需求已经出现了大跌。

二、国际原油市场供过于求

2018 年至今全球原油供过于求,而且供过于求的程度呈现上升趋势。2019 年 11 月,全球原油需求约为 9414 万桶/日,全球原油供给约为 10214 万桶/日,供给量超 过需求量 800 万桶/日。在当前和技术水平的设前提下, 2020 年美国原油产量将会达到 1309 万桶/天,比 2018 年产量增长约 200 万桶/天,比 2019 年产量增长约 80 万桶/天。而且美国原油产量在未来十年都会得到持续增长,2030 年美 国原油产量将会达到 1446 万桶/天。国际原油供过于求已经非常明显。

原油价格的大跌其实对于我们国家的价格来说会有一定的影响,但是在国家的管控下并没有太大的波动。最后现在全球原油的市场所谓是变化极大,我也一直在暴涨暴跌,但是想要要整个石油市场恢复的话还是需要等待全球疫情能够得到有效控制才能够看到。

未来10年中国社会行业及经济发展趋势

北美、亚太地区和欧洲是世界主要油气消费区。多年来,美国油气消费居全球之首。天然气消费量增长较快的地区为非洲、亚太地区和中南美洲。1999年,世界一次能源消费中,石油占40.57%,天然气占24.19%。预计到2020年,北美、欧洲和亚太地区的油气产量都将出现下降,而油气消费又呈稳定增长的趋势,因此世界油气供需地区不平衡性将进一步加强。国际油价的长期趋势将随石油供需情况的变化而变化。

一、世界油气消费现状及消费结构

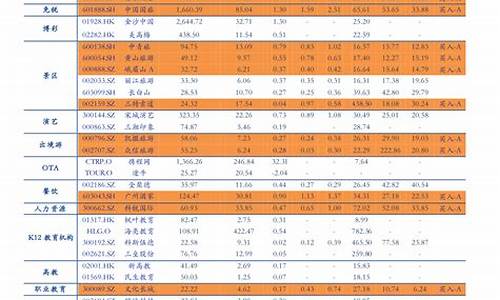

油气消费现状

北美、亚太和欧洲是世界三大石油消费区。据英国BP《2003年6月世界能源统计述评》显示:2002年全球石油消费为35.22亿吨,其中北美洲为10.65亿吨,中南美洲为2.15亿吨,欧洲和欧亚为9.25亿吨,亚太地区为9.92亿吨,中东为2.07亿吨,上述各地区占世界总消费量的比例见图4-8。2002年美国为世界石油消费第一大国,消费量为8.94亿吨,占世界消费总量的25.4%。中国石油消费量为2.46亿吨,占全球石油消费总量的7%,成为仅次于美国的石油消费和进口大国,中国已取代日本成为世界第二大石油消费国。

图4-8 2002年世界各地区石油消费量分布图

天然气是世界上消费量增长最快的能源矿产。2002年全球天然气消费量为25355亿立方米,比2001年增长了2.8%。世界各地区天然气消费量占世界比例见图4-9。北美和前苏联同是世界上最大的产气区和消费区,美国、前苏联和日本是三大天然气消费国。

图4-9 2002年世界各地区天然气消费量分布图

二、油气消费结构

全球一次能源消费构成中,在1998年油气所占比重为63.8%,而1999年油气所占比重为64.8%,油气所占比重上升了1.57%。美国能源情报署对未来20年世界一次能源需求预测数据为:世界能源总的需求量年增长率为2.1%,2020年将达到300桶/日,折合油当量15×109吨/年。其中石油需求的年增长率是1.8%,其在一次能源消费结构的比例将从2000年的40%下降到2020年的37%;天然气的年增长率为3.3%,其比例将从22%上升到29%。另据美国两位学者(埃克米得斯和奥利格尼)预测,2020年世界一次能源消费结构中天然气将占到40%以上。

他们作出这种预测的依据:首先是燃料电池大量商业化应用,目前该项技术在经济上已经可行。其次是八国集团的美国、加拿大、俄罗斯、德国、英国、意大利、法国和日本将取更积极的行动增加天然气的使用。第三是环境保护者的压力,天然气比石油更清洁,发热量更高。第四是国际天然气市场逐渐显露生机,欧佩克国家都对天然气给予更高的重视。第五是天然气的量广泛,其使用比石油更可行等。

据英国BP《1999年世界能源统计年鉴》显示,1998年,中国能源消费结构是:天然气消费占2%,煤炭消费占73%,油品消费占23%,其他占2%。1988~1998年间,中国的天然气产需基本平衡。2010年,中国能源消费结构目标:天然气消费占4%,煤炭消费占67%,油品消费占21%,其他占8%。

三、油气消费发展趋势

世界能源的消费与经济的增长有极为密切的关系。未来世界石油用1995~2020年间1.9%的年增长率,与GDP3.1%的年增长率相比,其增长弹性值为0.6。而天然气的同期增长率为2.6%、与其相比,石油的需求增长并不大,与整个能源需求的增长率基本相同(图4-10)。由于处于不同的经济发展阶段,各个地区石油需求增长情况的差别很大(见表4-5)。1995~2020年,OECD各国以0.8%的年增长率呈低速增长。而发展中国家则呈现3.0%的大幅度增长形式。其中增长最大的是中国,年均增长率为4.6%,其次是以印度为中心的南亚,年增长率为4.2%,再其次的顺序是东亚3.6%,中南美洲为2.5%。

图4-10 能源消费取决于全球经济增长

(未来能源的消费量,单位:千万亿英制热单位)

(据国土部信息中心,2000)

表4-5 世界原油需求表

(据《国际石油经济》,2001.9)

估计非OECD国家的石油消费量,将在2010年以后超过OECD国家,2020年以后会进一步加大差距(表4-6)。

表4-6 各地区石油需求预测 (单位:百万吨石油当量)

(据《国际石油经济》,2001.9)

随着世界经济的增长,各地区和各国家对能源特别是油气的需求也在不断的增长。随着不同地区和不同国家的经济发展的不平衡进一步加剧,世界油气供需地区性不平衡也进一步加剧。世界石油和市场分布不均衡的矛盾有加剧趋势。从分布看,中东—北非、中亚—俄罗斯和北美三个地区剩余石油可储量占世界的82.3%,待探明可石油占世界的72%。其中中东地区剩余石油可储量占世界的64%,待探明可石油占世界的25%。2010年以后欧佩克在世界石油产量中所占份额将由目前的39%增至50%以上,世界石油供应将更加依赖中东。预计未来十年内,北美、欧洲和亚太三个地区的石油产量都将出现下降,而石油消费又都将稳定增长,势必导致石油供需缺口加大,其中亚太地区将成为世界油气供需矛盾最为尖锐的地区。1990~2000年,亚太地区地区石油消费量年增长5.4%,大大高于世界平均水平,1992年超过欧洲成为世界第二大石油消费区。2002年亚太地区剩余探明可储量仅占世界总量的3.19%,石油产量占世界总量的11.17%,消费量占世界的28.1%,中国已超过日本成为本地区第一大石油消费国。未来我国石油国内供给的缺口将不断增大。据预测,到2010年,中国国内石油供给量将在1.77亿~1.95亿吨;2001年至2010年,平均增长率将在1.08%~1.81%。但国内石油需求量在不断增长。到2010年,国内需求短缺约1.17亿~1.42亿吨,需要从国外进口。

据美国能源信息署《2000年度国际能源展望》预测,随着人类环保意识的加强,在未来20年内,天然气将是一次能源中消费增长最快的能源,预计世界天然气的年均消费增长速度将达3.1%,2010年和2020年世界天然气消费量分别达3.49万亿立方和4.72万亿立方米(刘增洁,2001)。

21世纪中国天然气将进入新的发展期。2002年中国天然气消费量已达到301亿立方米,占世界消费量的1.2%。在亚太地区天然气消费中仅次于日本和印度尼西亚。未来中国对天然气的消费将会不断增长,因为这有利于改善中国的能源结构,缓解石油供应的压力。

未来服务业比例会慢慢上去,如金融,咨询,酒店,旅游,等等;制造业会逐渐减少,因为劳动力/RMB升值/原料等成本问题,部分企业出口萎缩,内需产业是一个大方向,什么能在国内走的动,将有发展前景;汽车将会越来越便宜,会有越来越多的人买得起汽车,在一些发达地区汽车产业或者配套服务业将会比较好,虽然油价也上升;社会贫富差距拉大,有钱人越来越多,奢侈品会是发展不错的行业;因为刚需和国人的传统观念,相对其他资产来讲,房子依然是投机或者投资的首选;但是内需要超过出口,进口超过出口额将是一个比较长的过程,可能10年的时间会有变化;国内部分垄断型行业产业比较难以改变。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。