2007年油价大涨_2007平均油价2008

1.19年-2010年间国际油价

2.2004年到2008年的油价变化

3.近十年国际石油价格

从2007年5月开始,中国的居民消费价格逐月上升。8月开始达到6%的同比涨幅,而后的几个月涨幅均超过6%。根据国家统计局的数据,2007年C P I平均上涨4.8%,2008年上半年C P I同比上涨7.9%。通货膨胀已成为人们普遍关注的问题。我国目前通货膨胀的成因分析一是价格传导不断推动各种成本上扬。伊拉克战争以来,不断高企的油价迫使全世界加快了发展替代能源的步伐,因此也增加了玉米的使用量,推动了世界玉米价格的上涨。国内饲料价格也随之上涨,进而推高了肉禽蛋及其制品的价格。2007 年,食品价格上涨12.3%,拉动总价格水平上涨4.0 个百分点。虽然这里有居民收入增加的因素影响需求上涨,但是一系列的农产品价格连锁反应却是成本上扬的主要原因之一。

二是泛滥的流动性充斥中国。首先,从货币总供给和总需求的角度分析,支撑着巨大流动性的一个重要因素是连续多年宽松的货币政策以及国内金融机构的信贷行为。为了鼓励投资、刺激经济增长,中国在宏观上一直保持着低利率的货币政策。在宽松的货币政策下,国内金融机构放出大量的流动性。国内金融机构的信贷行为包括其主动信贷行为和被动信贷行为。国内金融机构将获得的大量央行对冲外汇的基础货币用于发放,不仅额上升,而且通过乘数效应再次放大基础货币;商业银行通过上市筹集了大量资金,大部分通过发放,以实现追求利润的目的。这是国内金融机构的主动信贷行为。而其被动信贷行为来自国有企业,来自地方。国有企业与地方行政力量的结合,使商业银行的政策向国有企业倾斜,满足国有企业的资金需求;由地方“投资冲动”形成的资金需求常常会施压于地方商业银行,有的地方商业银行再求助于上一级商业银行。加之目前我国出现了微观主体风险偏好上升, 投机交易性货币需求旺盛, 大量货币追逐有限非货币资产的现象。值得注意的是,自2006 年11 月以来, M1 增速已连续10 个月超过M2 增速, 反映出我国企事业单位投资冲动和意愿进一步增强,对活期存款的需求迅速增加。除货币超额供给的格局外,近年来我国银行存贷差也日益加大,金融机构存款呈现活期化趋势。存款活期趋势增强,一是表明我国经济主体对通货膨胀的预期进一步增强;二是微观主体风险偏好有可能走高,微观主体更愿意持有更多的风险资产;三是存款活期化趋势增强使得商业银行资金来源短期化, 加剧商业银行存期限错配的问题, 加大了金融机构流动性风险和利率风险。其次,外贸顺差和国外资本流入,是导致人民币货币被动扩张的主要因素。近年来, 我国贸易顺差持续扩大,国外资本大量涌入, 再加上我国实行银行结汇制, 以及以稳定汇率为目标,使得中央银行不得不被动地大量收购外汇作为国家外汇储备。外资大量流入中国来自两个方面的动力:其一,由于中国特有的低成本优势,投资于中国境内可以获得很高的资本回报率,该资本回报率高于外资在全球大多数国家投资所能获得的资本回报率。外资为了追逐这样一种高资本回报率而来;其二,国际对人民币升值的预期,大量热钱纷纷涌入中国;中国连续多年的资本帐户和经常账户双顺差,累积了巨额的外汇储备。在中国的外汇管理制度下,中国人民银行干预外汇市场,形成外汇占款,形成基础货币供应量增加。再者,货币流通速度持续加快,意味着通胀压力进一步加大。无论是凯思斯主义的货币需求概念, 还是弗里德曼的货币需求理论都表明, 货币流动速度具有顺经济周期变动的特征。我国改革开放以来, 由于金融资产种类的缺乏和经济货币化程度相对较低,货币流通速度到2003 年为止一直保持持续下降的格局, 但是到了2004、2005 年这一格局被扭转,我国货币流通速度呈上升趋势。

另外,中国的人口红利带来高储蓄率也形成了流动性过剩。中国的高储蓄率举世闻名,当这些储蓄都以定期存款

放在银行时,并不对流动性造成多大的影响。但是随着物价上涨明显跑赢存款利息时,人们越来越意识到这些存在银

行里的钱是负利率。从去年开始,便出现了一波又一波储蓄搬家的情况。越来越多的钱从银行抽出来,投向股市、楼

市,造成了资产价格的大幅上扬。三是成本推动型的价格上涨与经济增长过快形成新的通胀压力。首先,存在成本推动的通货膨胀压力。自进入21 世纪以来,我国上游产品价格上涨幅度明显高于下游产品价格涨幅。由于各种原因,上游产品价格向下游产品价格的传导一直受到阻碍。但是当环境发生变化时,特别是上游产品价格上涨累积到一定程度时, 这种传导必然会发生,从而形成成本推动型的通货膨胀压力。

其次,经济增长速度过快也形成了通胀压力。2003 年以来,我国G D P 速度一直在10% 以上,而且呈逐年加快

的趋势。在经济高速增长的同时, 某些经济结构问题更加突出,特别是投资与消费的比例结构和三次产业结构中长期存在的问题不仅没有得到改善,而且愈趋严重。在这样的状态下,投资持续过快而消费持续偏慢的后果是:投资与消费之间循环不畅,即高投资缺乏消费的支持,高投资增长将会很不稳定,当高投资无法持续并出现明显的向下调整时,消费增长不足将会变得更加严重,可能引起宏观经济的剧烈波动。过高经济增长和过快投资增长成为了通货膨胀的动因。

四是通胀预期不断调高。此次通胀从食品价格开始,从人们身边经常消费的商品开始,人们便有最深切的体会,尤其是收入水平比较低的人们会发现生活成本明显增加。作为社会成员,甚至可能有一种认为CPI 涨幅已经上升到两

位数的感觉。近期央行的调查显示,65% 的受访者预计物价会再度上扬,而通常情况下仅有半数受访者有此预计。通常情况下,一旦人们对通胀的感受大于实际通胀,将进一步提高人们的价格预期,增强通胀预期。甚至有时会出现进一步推动消费增加,加剧价格上升的可能。从去年C P I 上涨势头开始初现时,国内外各研究机构便不断修正研究报告的数据预期,纷纷调高了对中国在去年和今年的通胀预期,同时对中国经济增长率也做了更谨慎的预计。抑制通货膨胀的政策及建议一是取稳中从紧的货币政策。货币政策应进一步执行稳中从紧的方针,提高货币政策的预见性、科学性、连续性与有效性, 进一步控制信贷规模, 改变负利率状态;加强利率、汇率等政策的协调配合,保持人民币汇率在合理、均衡水平上的基本稳定,增强汇率弹性,进一步发展汇率在调节国际收支引导结构调整、提升经济平衡增长能力及抑制

物价上涨中的作用。在衡量实际利率水平时, 充分考虑消费物价指数偏高中的国际价格传递和价格改革等结构性

因素, 在利率政策上, 对这些特殊因素留出一定空间。在此基础上, 发挥利率杠杆在防范经济过热和控制通货膨胀中的作用。同时注意提高利率可能对中小企业流动资金需求、商业银行坏账率以及普通居民购房负担带来的影响。从总控制方面看,在国际收支平衡未取得实质性进展前继续通过上调存款准备金率和公开市场操作等方式大力对冲流动性。加强窗口指导引导商业银行控制信贷投放, 抑制银行体系的货币创造能力。

二是取稳健紧缩的财政政策。财

政政策应加强对结构调整和社会事业的支持力度, 突出产业性税收优惠导向促进产业结构优化, 有效配置, 生产要素合理流动。对于交通、能源、通讯、水利、重要原材料等基础设施和基础工业、农业和为农业直接服务的产业、高科技产业及知识产业等, 应实行全方位的优惠政策,尤其是加大对中西部地区医疗、教育的补贴力度。同时减少各级财政对基本建设项目的支持力度。各级财政要进一步加强对农业的投入, 切实落实各项支农惠农政策。要努力加大中低价位住房的供给, 保证有足够数量的新建住房投向市场, 切实为有需要的群众提供足够经济实用房和廉租房, 遏制房价过快上涨。要大力加强资本市场基础性制度建设, 完善市场结构和运行机制, 防止资产价格泡沫的膨胀。增加对新投产企业的税收优惠

三是努力控制投资增长, 并实行总量控制。要把过快的经济增长速度特别是投资增长速度降下来。必须下决心把经济增长速度降下来, 重点是防止投资反弹, 继续把控制信贷规模和控制土地供给作为宏观调控的两个闸门, 同时把节能减排作为宏观调控的第三道闸门,以实现降低全社会固定资产投资增长速度的目的。为了把过高的投资增长速度降下来, 要特别加强投融资体制改革,以实现投资增长与发展的有效性。

未完!。。。。。。。。。。。。

。。。。。。。。。。。。。。

。。。。。。。。。。。。。。。。

免费索取全文pdf格式论文,请点击留言下载。

本文链接:://.nfancy.cn/index.php/2008/12/10/ID_1200

标题:我国当前通货膨胀的成因及对策

作者:程艳

文:大学生炒股

19年-2010年间国际油价

去小熊油耗网站可以自己查,这边帮你查了一下

福星 2007款 1.6L 手动豪华GLS车友平均 8.92

海福星 2007款 1.6L 手动舒适GLX 车友平均 7.71

海福星 2007款 1.6L 手动标准GL 车友平均 8.31

2004年到2008年的油价变化

19年 25

1998年 15

1999年3月 18

1999年8月 21

1999年12月 26

2000年3月 28

2000年8月 30

2000年12月 24

2001年3月 24

2001年8月 26

2001年12月 27

2002年3月 22

2002年8月 28

2002年12月 28

2003年3月 25

2003年8月 28

2003年12月 28

2004年3月 35

2004年8月 45

2004年12月 40

2005年3月 55

2005年8月 60

2005年12月 58

2006年3月 64

2006年8月 74

2006年12月 62

2007年3月 63

2007年8月 72

2007年12月 95

2008年3月 105

2008年8月 120

2008年12月 40

2009年3月 54

2009年8月 72

2009年12月 70

2010年3月 82

近十年国际石油价格

呵呵刚做过的数学建模就是说这个的~

亲看看下面的可不可以~

不过只是93号汽油的 不知道能不能让你满意呢^^

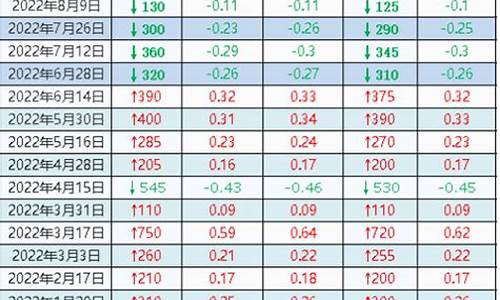

调价次数 调价日期 油价(元) 变动幅度(元) 变动幅度(%)

31 2004年8月25日 3.66 0.20 5.78%

32 2005年3月23日 3.92 0.26 7.10%

33 2005年5月23日 3.79 -0.13 -3.32%

34 2005年6月25日 3.96 0.17 4.49%

35 2005年7月23日 4.26 0.30 7.58%

36 2006年3月26日 4.65 0.39 9.15%

37 2006年5月24日 5.09 0.44 9.46%

38 2007年1月24日 4.90 -0.19 -3.73%

39 2007年11月1日 5.34 0.44 8.23%

40 2008年6月20日 6.2 0.86 16%

20世纪70年代两次石油危机驱动油价持续暴涨。10年,沙特原油官方价格为1.8美元/桶;14年(第一次石油危机),原油价格首次突破10美元/桶;19年(第二次石油危机),原油价格首次突破20美元/桶;1980年,原油价格首次突破30美元/桶;1981年初,国际原油价格最高达到39美元/桶;随后,国际油价逐波滑落,从此展开了一轮长达20年的油价稳定期。1983——2003年初,20年油价一直徘徊在30美元之下。1986年,国际原油价格曾一度跌落至10美元/桶上方;1986年初——1999年初,国际原油价格基本上稳定在20美元/桶之下运行,只是在1990年9——10月间,油价出现过瞬间暴涨,并首次突破40美元/桶,但两个月后很快又滑落至20美元/桶之下;1998年底1999年初,国际原油价格曾一度跌至10美元/桶以下。2000年,国际原油价格曾短时间内冲至30美元/桶上方,但很快又跌落至20美元/桶之下。.9月11日,世界经历的恐怖袭击,油价暴跌。 2002年市场油价很快回稳定到每桶25美元。 2003年初,国际原油价格再次突破30美元/桶2004年9月,受伊拉克战争影响,国际原油价格再次突破40美元/桶,之后继续上涨,并首次突破50美元。2005年6月,国际原油价格首次突破60美元/桶,并加速前行。2005年8月,墨西哥遭遇“卡特里”飓风,国际原油价格首次突破70美元/桶。2006年后,随着世界经济的发展,原油价格出现了较大幅度的上涨。2007年从年初每桶58.32美元迅速增长到年末的每桶98.6美元,上涨了69.1%,期间9月12日,国际原油价格首次突破80美元/桶,随后,继续加速上场,到10月18日,国际原油价格首次突破90美元/桶,并在年底直逼100美元/桶!2008年后油价更是一路狂飙,7月国际原油期货价格上涨到每桶147.50美元的历史高点。随后,由于美国爆发了席卷全球的金融危机,世界市场对原油的消费出现了大幅萎缩,国际油价也随即快速滑落,到2008年11月份,国际油价已经跌落到最低每桶37美元。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。