93号汽油加税钱一升是多少_93号汽油加税钱一升

1.乙醇汽油多少钱一升

2.实行燃油附加税以后每年养车要贵多少钱

3.哪些石油制品要交消费税?

从2009年1月1日开始,成品油汽油每升含税1元,柴油含税0。8元,取消道路养路费。汽油里仅含燃油税,也就是燃油附加费。现在就是多用油多交税,少用少交的政策。

目前我国成品油价格中包含的税收包括消费税、增值税以及附加税费。除了消费税外,消费者每买一升油还要支付增值税,这部分税收在成品油从生产到消费的所有增值环节征收,相当于成品油价格和消费税之和的17%。

介绍

汽油,是从石油里分馏、裂解出来的具有挥发性、可燃性的烃类混合物液体,可用作燃料。外观为透明液体,可燃,馏程为30℃至220℃,主要成分为C5~C12脂肪烃和环烷烃,以及一定量芳香烃。

汽油具有较高的辛烷值(抗爆震燃烧性能),并按辛烷值的高低分为89号、90号、92号、93号、95号、号、98号等牌号,2012年1月起,汽油牌号90号、93号、号修改为89号、92号、95号。

乙醇汽油多少钱一升

一、国内成品油消费税为什么接连上调?

短时间内,国内成品油消费税为什么接连上调? 联合国气候变化大会召开之际,中国选择在国际油价跌破60美元大关之际再度上调成品油消费税,其背后政策意图值得关注。

“提税对外释放出中国借助强化消费税杠杆作用,实行更强硬节能减排政策的信号。”财政部财科所所长刘尚希对记者说。

一个月前,中美两国元首对外宣布了各自2020年后应对气候变化行动,中国2030年左右二氧化碳排放达到峰值,并2030年非化石能源占一次能源消费比重提到20%左右。绿色发展的承诺需要更严厉的节能减排举措来支撑兑现。

“半个月内两次上调消费税的原因,首先是考虑趁着国际油价连续下跌的窗口期;其次,可能是因为第一次没有上调到位,没有达到两部委之前设定的调整目标,所以才会短期内再次调整。”中国社科院财经战略研究院研究员汪德华说。

根据汪德华的说法,消费税目前实施的是消费税暂行条例,尚未上升到税法,所以只要报院批准,财政部和国税总局就可以进行调整。

二、油价再跌,还会提税吗?

如果油价再下跌,成品油会第三次提税吗?成品油消费税与油价会由此挂钩,成为一种常态化调整吗?将来油价涨起来,消费税会下调吗?

刘尚希认为,目前没有形成成品油消费税和油价挂钩机制的迹象,两次提税主要还是出于减少燃油消费的考虑。“消费税率会不会再次调整不好说,取决于环境的改善。”

也有观点认为,通常国内油价如上涨到130美元,则成为国家取应对措施的价格“天花板”。鉴于目前国内油价已大幅下跌,两次上调成品油消费税是否意味着目前油价也已跌到“地板价”值得关注。

三、成品油税负将增加多少?

有分析师表示,消费税税率再度提高,中国油价税负比例继续上升,汽油税负比例达到40%。以山东93号汽油为例,在上次消费税税率提高后,汽油零售价格中税负占比达到35%左右,此次再度提高,汽油税负占比已达到40%左右。

成品油税负水平一般是用成品油流转税占油品含税零售价格的比重来衡量的。我国成品油中的流转税主要有增值税、消费税、城市维护建设税和教育附加,消费税的上调将带动其他税费的增加。

经过此次调整,据粗略测算,以目前北京92号汽油6.63元/升价格计算,车主购买1升汽油缴纳的税费约为2.56元。其中包括增值税0.93元、消费税1.4元、城建税和教育附加费共计0.23元,总税负比重为38.6%,此前汽油流转税税负为34%。

在两次调整之前,汽、柴油的消费税单位税额分别为1元/升和0.8元/升,经过两次调整后,汽、柴油的消费税单位税额分别为1.4元/升和1.1元/升,上调幅度分别为40%和37.5%。

根据中国石化(5.76, 0.00, 0.00%)经济技术研究院去年3月份测算,汽油税收占最终零售价格的比例,中国大陆为30.46%,美国为11.22%,德国为56.92%,日本为39.30%,为26.31%。汪德华表示,从目前国际成品油税负水平来看,我国的税负比重不如欧洲国家,但比美国等国家要高。短期内成品油消费税应该不会再上调了。

院发展研究中心研究员倪红日表示,国家应当从整体战略上做考虑,明确和控制好油价和税收的比重关系,设立长效机制,并且在进行调整的时候要有标准,要向公众解释清楚。

四、为何汽油消费税升幅更大?

分析师表示,本次价格调整,恰逢消费税再度提高,而政策调控的幅度不同,彰显了国家改革的调控方向。在累加上一轮消费税的幅度后,汽油单位税额上涨0.4元/升,涨幅高达40%。柴油单位税额上涨0.3元/升,涨幅小于汽油。

分析师认为,汽油消费税涨幅大于柴油,主要是受私家车保有量持续上涨影响,为了引导消费者节约能源,缓解交通压力,而使用财税手段进行宏观调控。当前国内经济复苏缓慢,作为工业命脉的柴油消费税上涨幅度小于汽油,不排除国家为经济复苏做出的适当让步。本次消费税改革是在上次调整的五年后,虽不排除继续调整的可能,但短时间内再次上调的可能性不大。

五、税费和油价有什么关系

当我们在国内加油时,油价中除了包含成品油本身的价格外,还包括诸多税费,而具体交了多少税费,许多人是不知道的。为什么不能清晰地向消费者列明价、税?甚至有人提出,我国消费税应该用价外税的形式。

刘尚希表示,我国现行的流转税中,除增值税是价外税,其他包括消费税在内的流转税都是价内税。价内税和价外税没有优劣之分,世界上实行增值税和消费税制度的国家,一般都是将增值税设定为价外税、消费税设定为价内税的形式。

列明价、税,使消费者清楚地知道自己所购买的商品中负担了多少税,实质上是“价税分列”的概念。价税是否分列与取价内税和价外税没有必然联系。价内税也可以实现价税分列,价外税也可以价税合一。目前,其他国家价税分列的通常是增值税、消费税,还未发现有国家将消费税单独列示。

六、成品油提税与公路收费是否有重复征收之嫌

此前我国首次上调成品油消费税后,有人提出质疑:当前多条高速公路仍然收费,是否与成品油消费税形成重复征税?

就此,刘尚希表示,2009年成品油税费改革实施后,财政部下发《关于公布取消公路养路费等涉及交通和车辆收费项目的通知》,从2009年1月1日起,在全国范围内统一取消了公路养路费、航道养护费、公路运输管理费、公路客货运附加费、水路运输管理费、水运客货运附加费六项收费。同时,逐步有序取消还贷二级公路收费。

他解释说,成品油税费改革,以税替代的是还贷二级公路收费,高速公路收费等其他道路交通收费不属于取消范围。因此与成品油消费税不存在重复征税的问题。

实行燃油附加税以后每年养车要贵多少钱

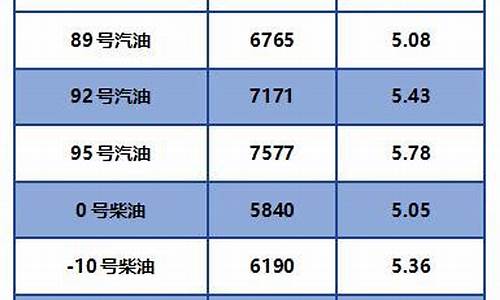

#的4.05元/升

93#的3.85元/升

90#的3.65元/升

名词介绍:

乙醇汽油

基本简介

乙醇属于可再生能源,是由高粱、玉米薯类等经过发酵而制得。它不影响汽车的行驶性能,还减少有害气体的排放量。乙醇汽油作为一种新型清洁燃料,是目前世界上可再生能源的发展重点,符合我国能源替代战略和可再生能源发展方向,技术上成熟安全可靠,在我国完全适用,具有较好的经济效益和社会效益。乙醇汽油是一种混合物而不是新型化合物。在汽油中加入适量乙醇作为汽车燃料,可节省石油,减少汽车尾气对空气的污染,还可促进农业的生产。

发展历程

早在20世纪20年代,巴西就开始了乙醇汽油的使用。由于巴西石油缺乏,但盛产甘蔗,于是形成了用甘蔗生产蔗糖、醇的成套技术。目前,巴西是世界上乙醇汽油中乙醇含量最早达到20%的国家。

美国是世界上另一个燃料乙醇的消费大国。20世纪30年代在内布拉斯加州地区乙醇汽油就首次面市。18年含10%乙醇汽油(E10汽油)在内布拉斯加州大规模使用,此后,美国联邦对E10汽油实行减免税,燃料乙醇产量从19年的3万吨迅速增加到1990年的269万吨。2000年美国燃料乙醇产量达到500万吨。随着MTBE在美国使用量的减少和最终的禁用,燃料乙醇将成为MTBE最佳含氧化合物的替代产品。预计,到2004年全美国燃料乙醇需求将达到1000万吨。

目前中国大多数推广省市中乙醇汽油占汽油的销售使用量比例都较高,且还在进一步提高,可是因为原料、成本和技术问题,中国在乙醇汽油的推广中也遇到一些阻碍,后因政策支持,技术进步等原因,使得乙醇汽油的推广得以顺利进行。

注意事项

自洁清洗特性

车用乙醇汽油中的乙醇是一种性能优良的有机溶剂,具有较强的溶解清洗特性。有经验的驾驶员及维修人员常用乙醇来清洗化油器。用这种方法科清洗出来的化油器干净、彻底。同样道理,车用乙醇汽油也可以

清洗油路、保持油路畅通。但是车辆在首次使用乙醇汽油时,特别是在使用1—2箱油后,在乙醇汽油的清洗作用下,会将油箱、油路中沉淀、积存的各类杂质(时间越长、杂质积累越多。特别是铁制油箱),如:铁锈、污垢、胶质颗粒等软化溶解下来,混入油中。这些杂质可能会造成油路不畅。

建议:车辆在首次使用车用乙醇汽油时,最好对车辆的油箱及油路的主要部件,如:燃油滤清器、化油器等进行清洁检查或清洗。以保证燃油系统各部件的清洁。

亲水特性

车用乙醇汽油由于混配有一定量的变性燃料乙醇,乙醇是亲水性液体,易与水互溶,不同于汽油,汽油可以和水分离,水份沉积在油箱底部。因此车辆在首次使用车用乙醇汽油时,应对油箱内进行一次检查,以防止乙醇汽油与油箱底部可能存在的沉淀积水互溶,使油中水分超标,影响发动机的正常工作。

建议:这种情况虽属少数,但也不能忽视。

夏季使用乙醇汽油应稍加注意

A检查油箱进排气阀是否认畅通:夏季环境气温较高,燃油的挥发性增大,如油箱附件—排气阀堵塞,使部分燃油由液态转化为气态时,气体不能经排气阀排出,易造成油路气阻的产生概率增大(普通汽油也是如此)。

B使用乙醇汽油的车辆,夏季加油时不要将油箱加的太满,要留有一定的油品膨胀空间。

C如到不具备乙醇汽油供应的外地,乙醇汽油和普通汽油可任意混用 。

乙醇汽油是否对橡胶适应性有影响

试验表明,绝大多数橡胶件均能适应乙醇汽油。只有少数几种不适应,但腐蚀作用缓慢。试点中发现,早期生产的机械式汽油泵中的橡胶膜片适应性较差,使用乙醇汽油后个别出现溶胀裂纹现象。由于橡胶部件在外观上无法区分材质成分,可由定点汽修厂将购回的部件事先做个车用乙醇汽油浸泡试验,再装车使用。

由于乙醇汽油还并未完全普及使用,其它注意事项还有很多,比如初次使用时要认真调试观察发动机是否有太大异常;长期使用要考虑供油系统中的橡胶和有机零件是否耐醇类腐蚀,等等。

相关优势

减少排放

车用乙醇汽油含氧量达35%,使燃料燃烧更加充分,据国家汽车研究中心所作的发动机台架试验和行车试验结果表明,使用车用乙醇汽油,在不进行发动机改造的前提下,动力性能基本不变,尾气排放的CO和HC化合物平均减少30%以上,有效的降低和减少了有害的尾气排放.

动力性好

乙醇甲烷值高(RON为111)可用高压缩比提高发动机的热效率和动力性.加上其蒸发潜热大,可提高发动机的进气量,从而提高发动机的动力性.

积炭减少

因车用乙醇汽车的燃烧特性,能有效的消除火花塞,燃烧室,气门,排气管消声器部位积炭的形成,避免了因积炭形成而引起的故障,延长部件使用寿命.

使用方便

乙醇常温下为液体,操作容易,储运使用方便,与传统发动机技术有继承性,特别是使用乙醇汽油混合燃料时,.发动机结构变化不大.

燃油系统自洁

车用乙醇汽油中加入的乙醇是一种性能优良的有机溶剂。具有良好的清洁作用,能有效地消除汽车油箱及油路系统中燃油杂质的沉淀和凝结(特别是胶质胶化现象),具有良好的油路疏通作用。

丰富

我国生产乙醇的主要原料含有糖作物,含淀粉作物以及纤维类燃料,这些都是可再生且来源丰富,因而使用乙醇燃料可减少车辆对石油的依赖,有利于我国能源安全.

相关劣势

热值低

同样体积的乙醇,其能量只有汽油的2/3,当它与汽油进行混合时,实际上降低了燃料的含热量。因此,同样加满一箱油,混合乙醇的汽油只能行驶更少的里程。

蒸发潜力大

乙醇的蒸发潜热是汽油2倍多,蒸发潜热大会使乙醇类燃料低温启动和低温运行性能恶化,如果发动机不加装进气预热系统,燃烧全醇燃料时汽车难以起动,但在汽油中混合低比例的醇,由燃烧室壁供给液体乙醇以蒸发热,蒸发潜热大这一特点可成为提高发动机热效率和冷却发动机的有利因素.

易产生气阻

乙醇的沸点只有78.C%,在发动机正常工作温度下,很容易产生气阻,使燃料供给量降低甚至中断供油,

腐蚀金属

乙醇在燃烧过程中,会产生乙酸,对汽车金属特别铜有腐蚀作用,有试验表明,在汽油中乙醇含量在10%以下时,对金属基本没有腐蚀,但乙醇超过15%时,则必须添加有较的腐蚀抑制剂.

与材料适应性差

乙醇是一种优良的溶剂,易对汽车密封橡胶及其它合成非金属材料产生一定的轻微腐蚀,容涨,软化或龟裂作用.

易分层

乙醇易于吸水,车用乙醇汽油的含水量超过标准指标后,容易发生液相分离,影响使用.

并非"清洁能源"

制造乙醇所涉及的农机、肥料、运输、乙醇加工等一系列环节所消耗的化石能源能量比乙醇本身所能提供的能量还要高出29%,所以乙醇汽油并不能算做清洁能源,也不能减少碳排放。

哪些石油制品要交消费税?

每天不超过25公里,应该比你现在便宜。

25公里*30天*12月=9000公里,也就说每年10000公里左右。

现在93#汽油6.10元/升,

费改税后油价大约降1元,降后大约5.00元/升,再征收30-50%附加税,海南现在是30%,咱们按40%算是7.00元/升,

按百公里耗油10个油算,10000公里耗油1000升,每升多0.90元(7.00-6.10),每年多900元,养路费每年110*12=1320元,1320-900=420元省下了。

总之,耗油大的和跑得多的车就不合算了,家庭用车还是合算的。

这个算法错误的!!你数学没学好.

每升多2.0元(7.00-5.00),每年多2000元,养路费每年110*12=1320元,1320-2000=-680元。

为什么呢? 国际油价暴跌,成品油下跌是不带任何条件的,燃油税归燃油税。两码事!

燃油税是30%到50%*5块的油价。就是1500到2500元。这个数字将代替养路费1320元。你看你赚了吗?

含铅汽油 0.28元/升;无铅汽油?0.20元/升;柴油 0.10元/升;航空煤油?0.10元/升;石脑油 0.20元/升;溶剂油 0.20元/升;润滑油 0.20元/升;燃料油 0.10元/升。

纳入国税总局征税范围的液体产品有汽柴油、石脑油、燃料油、溶剂油和润滑油,其中汽柴油、石脑油、溶剂油、润滑油消费税单位税额为每升1.0元;柴油、燃料油消费税单位税额为每升0.8元;航空煤油暂缓征收。而调整后政策,将MTBE、芳烃、混芳等用于调油和化工原料的产品亦纳入征收范围,且亦按照1元/升来征收。

扩展资料以山东芳烃汽油为例,密度在0.72~0.73为例,征收消费税后其价格将增加369~389元/吨。而以华北地区调和国三93#汽油方案添加,芳烃汽油添加比例在30%左右。可知,增收消费税后,调和国三93#汽油成本将增加约410.3~416.3元/吨。

国内市场流通比较广泛的液体油品多为地方企业的产品,这些的用途85%以上基本用作调和油。卓创资讯分析师陈晴说,在原料成本优势减少的情况下,调油商只能挑选相对质量较好的调和原料,届时调油利润必然大跌,预计调油市场会有相当规模的萎缩。

另一方面,为减免成本上升带来的压力,调和商或逐步转向国标原料购为主,对调和油品质量的升级提供强硬的助推力。“对成品油市场而言,调和油市场萎缩后,‘正规军’的占有率必然大增,两大集团供应上的‘垄断’地位将更牢固。”

百度百科-消费税

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。