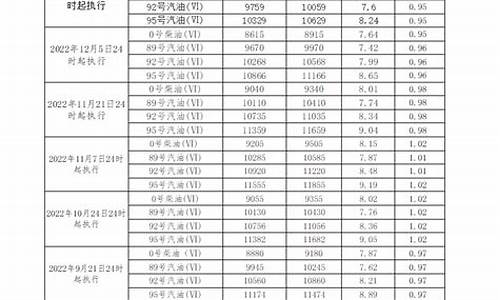

中石油今日油价查询油价调整_中石油价格今日行情分析

1.如果2007年买1000股中国石油一直不动,现在的市值会是多少?

2.中石油股从来没赚过,那投资原油会不会也是一样?

1、供求关系

供求关系是直接影响原油价格的重要因素之一。世界上有沙特阿拉伯、美国、俄罗斯、伊朗等几大产油国。其中OPEC(中东产油大国联合组成的石油输出国组织)组织成员国共控制约全球三分之二的石油贮备,这些产油国的产量变动直接关系到原油产业前端的供给,而消费国国内经济的波动会直接影响原油的消费。此外,中东地区的地缘政治经常会促使油价短期快速上涨。

2、美元

由于原油在国际贸易体系中以美元标价,所以美元的强弱自然影响到原油价格的高低。自然美国每周所公布的财经数据关乎美元,从而影响原油价格。(美联储加息、非农、GPD等等在接下来会详细介绍)

3、经济因素

原油是大宗商品之王,基本上日常生活中的方方面面都要用到原油。原油销量的多少直接与经济的冷热相关,当全球经济步入复苏甚至繁荣阶段时,对原油的需求量自然加大,反之减少。 在全球经济体系中,重点应该关注美国的经济表现,一方面美国的经济直接影响美元表现,进而影响原油定价,另一方面,美国作为全球最大的原油消费国,经济的冷热直接决定了对原油的消费需求。

如果2007年买1000股中国石油一直不动,现在的市值会是多少?

中国石油A股自从上市以来一直下跌的原因要从6个方面观察:1. 中石油H股在香港上市发行价1块钱,最高价16元。巴菲特一元申购,14元卖出。所有香港的中石油投资者该赚了多少钱?你想一想,这个被赚的钱是从哪里来的?2 .中石油在美国上市所募集的资金还没有给美国投资者分红的钱多,你说,这个被分红的钱又是从哪里来的?3,。 中国石油每年高价买俄罗斯的原油,那么巨额亏损的这个钱,又如何去挖谁的肉去补这个大窟窿4,中石油的各级大小贪官们贪污的钱从哪里来?还不是靠山吃山 靠水吃水?5,中石油上市A股已开始定位就是来化缘的,不是用来投资产生收益的。6,中国石油A股,除了极个别当初中签,当天卖出的有点收益以外,可以说没有人在二级市场上买票赚过钱。因此,买中石油的股民,有两种人,一是有钱又有爱国情怀,就是为国捐款纯粹为国捐款的,另一种人就是天生对投资一窍不通,还想从买中石油A股赚钱的十足大傻。因此,要理解中石油A股必须从政治经济学角度,而不是从市场角度,否则你永远百思不得其解!

没有人给你一个交代,股市从来不相信眼泪,也不会眷顾亏损的投资者。中石油与银行股下跌是有区别的。中石油主要是定价过高,开盘价16元,当天涨到48元,后来就一路狂跌了。主要是有人把中石油的股价定位太高,早已经透支了其未来的成长性,自从中石油一开盘就有泡沫了,再加上中石油连年亏损,还要国家补贴它,这样的股票别指望会涨。

我有一兄弟叫张雪中,他是做修理复印机生意的,他把平时积蓄都投进中石油,他在中石油股价跌到11-13元区间买的,本来是想,中石油跌破了16元发行价,肯定是炒底的机会了,没想到现在中石油只跌到4.09元了。一句话,这个股票不值 这个价,你一定要买泡沫,亏死了能怪谁呢?

许多银行股上市后跌跌不休,主要还是盘子太大,外面的资金撬动不起来。再加上银行有这么多房贷,杠杆拉得过长,万一房价跌了怎么办?还有地方融资平台、国企、民企等都欠着银行大量的,市场对银行股的未来是有顾虑的,所以银行股既使破净,都了没有愿意买。

投资股票投资的是一种预期,中石油和银行股价都是缺少未来想象力。

中国最知名的股票之一就是中石油,顶着亚洲最赚钱发公司光环上市,可 是上市以后股价一路最低,成为段子手的天堂,问君能有几多愁恰似满仓中石油,确实持有中石油股票,有多愁就会有多丑,

中石油上市之际正是基金发动大行情最亢奋之际,中石油一大约16价格发售,最高达到48元左右接着就是一路下跌,跌到了4.2元,不到 历史 高点的十分之一,这样的超级熊股,给市场带来的伤害是无以言说的,

股价之所以暴跌,一方面是当时市场太疯狂,另一方面是中石油盈利能力大跌,亚洲最赚钱的公司已经是荡然无存,中国石油披露一季报,2020年一季度营业收入5090.98亿元,同比下降14.4%;归属于母公司股东的净利润为亏损162.30亿元,中石油亏损既有油价下跌的因素,实际上也有央企体制僵化因素。

银行股价不涨与中石油不同,银行一直盈利能力惊人,一季报银行业绩依然增长,但是银行股价下跌与股市不涨异曲同工,那就是支持实体经济功能被强化,股市支持实体经济是IPO 和再融资节奏和规模市场投资者不认可,银行支持实体经济是LPR下行带来的净息差收窄。

股市也好银行也好支持实体经济本身没有错,关键在于力度掌握问题,股市需要投融资平衡,银行需要维持合理利润增长,可是在没有全面降息下,LPR利率已经下行了几十个基点。

去年8月20日新机制下的LPR报价由央行委托全国银行间同业拆借中心公布,其中1年期LPR利率为4.25%,5年期LPR利率为4.85%。比一年期基准利率4.35%降低了10bp,比五年期打基准利率4.90%降低5bp。最新1年期LPR为3.85%,5年期以上LPR为4.65%。算下来一年期LPR利率已经下行了40个基点,5年期利率下行了20个基点,利率下行,等于是银行净息差收窄,银行利润白花花的损失。

自从LPR改革以来,银行股价基本上就是处于单边下跌态势,没有好的表现,随着疫情冲击,LPR利率下行压力增加,银行资产下滑压力加大,银行股价表现更差一点,毕竟未来银行业绩增长有可能是负数。在政策压制下,银行想象空间太少了。

金融与实体经济是相互依赖关系,但是利益如何平衡是一个难题。未来银行股价走势大概率依然维持一直较为疲软的震荡,走牛基础尚不具备。

股票的涨跌,也是由供需关系决定的。当需要买的明显多于卖的,那么会上涨,反之亦然。中石油和许多银行股,由于发行的数量太过巨大。所以不容易造成买的明显多于卖的情况。价格也就不太容易强烈的上涨。还有一点,中国股市没有严谨的分红系统。也就是说,股票如果价格不能上涨,股民往往没有其它收益。这造成股民一般不会去长期持有一只股票,尤其是跌跌不休的股票。这两点,造成此类股票往往不容易上涨。

没有人会给股民交代!能给交代的恰恰只有股民自己。

不怕自揭短处,我2007年进入A股之后买入的第一只股票,就是601857中国石油,均价32.195,之后一直持有到2009年7月,均价14.90卖出,算上期间的分红,大约亏损55%!现在股价更低,只有4.25了!教训非常惨痛!有段时间我也一直在反思自己。

1、相对于很多同龄人,我进入股市时间比较晚,2006-2007年那波牛市,周边很多同事和亲友都在买股票,也有不少人的确赚钱了,正是在周边人的影响之下,2007年国庆节之后开了户,当时我也没有从事行业研究的工作,与上市公司基本上也没有接触,只是大家都说股票能赚钱,所以就了,买股,至于买中石油的理由,大家都知道的,就是媒体上忽悠的那些。

3、2009年的时候,我才真正开始反思,自己在对股票一无所知的情况下就拿了10万块去投资,不仅忽视了券商在对我进行投资者风险教育时候说的话,也没有发自内心的去尊重投资这件事情,如果一件有事情,自己对专业一窍不通还能做好,那除了运气之外任何合理的解释。

4、后来,等我慢慢接触这行业之后,才明白,其实绝大多数风险,都是提前接受过警示的,包括现在有些上市公司导致股价暴跌的,也并非无迹可寻,只是有些人抱着“富贵险中求”的目的,火中取粟,自然是大概率会大败亏输了。

5、尤其是随着年龄的增长,大家其实慢慢会发现,相较于更加残酷的 社会 现实,股市其实是一个还算公平的地方,在这里越是淡泊、越是稳健的人反而越容易取得投资的成功,而那些不脚踏实地,幻想快速致富的人,大多会称为别人成功路上的垫脚石,镰刀下的鲜韭菜!

所以,买中石油亏钱,要交代是没有道理的。

为什么要给股民个交代呢?买股票亏钱了,就要找人要有个交代,那你赚钱的时候你把钱分给别人吗?

比如以前有的买房的人,买完房以后房价掉了就不干了,然后就去闹事,要求进行补偿,那么请问当你买房以后房价涨了,你赚了钱,你会分给房地产公司或者分给房产中介吗?

只许自己赚,不许自己赔这种心理很显然是不正常的。

股市有风险,投资需谨慎。这10个字不是一个空洞的口号。这是需要股民真正的理解的。

股市的风险无处不在,但是这些风险都需要股民自己来承担。只要上市公司没有弄虚作,只要上市公司没有做违法的事情,那么无论你买中石油还是买银行股,最终亏钱了,都是你自己的选择,与上市公司没有关系,与管理层更没有关系。

说到底股民还是缺少风险意识。不少股民没有意识到股市是一个高风险的投资场所。世界上任何股市都不是一个不赔的地方。

股市能做的,只是能给你提供一个公平交易的环境。最终是亏是赚,是投资者自己来负责的。

说这些话看似有点冷血。但这是个事实。你怪银行股不涨,那么你完全可以去买其他一些股票,因为这个市场并不是所有股票都不上涨。

买中石油亏钱,实际主要是因为你不懂得中石油这个行业已经处于夕阳的行业时期。新能源替代是未来的大趋势。你没有了解行业趋势而亏钱,你能怪谁?只能怪自己不好好学习投资。

我们把亏损的责任揽到自己身上。去责怪各种外界因素,那么我们永远在市场上就挣不到钱,因为世上没有救世主,只能自己救自己。

这个交代用的非常有问题。我也是股民,也会为股价下跌,甚至长期不回本而愤慨,但股票投资就是这样,请认赌服输。

股票投资和债务投资不同如果买的是债券,发行公司不能做到还本付息的话,那该公司必须作出交待,债权人甚至可以申请公司破产要求其还钱。

股票投资买的是股权,你买了股票就是公司的所有人之一了。你自己的东西不涨,要谁给你交待呢?

你可以在股东大会上要求管理层给你交待,但人家拿出业绩报告告诉你银行每年经营都有赚钱,你还说啥呢?

另外,中石油和银行每年都分红,股票投资本来就是要分红的。是你自己选择了要赚差价、要做投机,被套住后还要怪别人,这是什么逻辑。

涨的时候有想过给别人交待吗如果股票上涨,你卖了赚钱后你会想过为你接盘人的感受吗?

既然选择投资股票就要做好长期亏损的准备,一切只能怪你的选股策略有问题。在买股时,你有看过每年几百页的财务报告吗?有没有了解过公司的运营模式、做过行业分析?

如果都没,那就是赌一把而已,赌输了只是运气不好,没人有义务给你交待。

以上答复语言有些过激,但话糙理不糙。

你这个问题简直有些不知所为,跌了,亏钱了就要给你交代?你是没见过那么多业绩,退市的公司让无数股民血本无归,损失惨重,最后也没有得到任何赔付,相比较这些,亏钱在股市中简直算是太正常的事情。

如果你非想要一个交代,那么我觉得只能是你自己。每一个入市的股民都应该知道炒股是有风险的尤其是我们中国的股市,更是长期保持在一赚二平七亏的常态,如果亏钱需要交代,你赚钱是不是也要分点给别人。

至于你说的中石油,从上市以后一直跌跌不休,这只股确实可以说是无数股民的噩梦,当时上市的时候,中石油是中国最赚钱的企业,市场给予了极大的高估,所谓买入中石油吃和不用愁。

然后事实却是让无数人大跌眼镜,难以置信,从上市的最高点到现在的连续新低,跌幅已经高达95%以上,真可谓是上市即为巅峰,估计高点持有中石油股票的人,别说这辈子,下辈子也别想解套了。

A股十年了还继续停留在3000点下方,就是没有流动性的蓝筹拖累指数,就是A股的罪魁祸首!

上证指数确实在过去10年指数点位未涨,而且实际未涨的时间不止10年,达12.75年的时间。这也就是说如果有投资者在12.75年前买入上证指数(如果有这样的产品的话),那么到现在经过12.75年,收益是零,如果这个投资者在2007年的 历史 最高点买进,到现在差不多12年时间,跌幅依然有51.77%,现在的资产不到当时的一半。

由于上证指数编制中都是中石油、中冶、中国建筑等等大权重,编排的都是没有流动性的大蓝筹存在不合理性,我们使用编制合理的沪深300作为观察对象。但是结论没有本质差异。10年虽有收益,但是收益较小还跑不赢银行存款。

所以,小陆 财经 也强烈要求,重新编排A股指数,把拿着跌跌不休没有流动大蓝筹剔除出去,增加点具有成长性的 科技 股,这样才能反应出A股指数对股市的指示作用,否则A股在过30年还继续停留在3000点下方!

供大于求,新股发行常态化造成的恶果。

中石油股从来没赚过,那投资原油会不会也是一样?

“出道即巅峰”,这个股市上的新名词,就是在中石油上市之后发明出来的。就此大家能够看到中石油伤了几股民的心啊,而且这句话不断传播到如今,那阐明当初买了中石油的首日股民,到如今如不断持有,一定是没有解套的。那么将来何时能解套呢?其实没有人能说得分明。

如不断持有中石油到如今,那就是坚持持股14年了。整个江湖上又呈现了另外一句词,那就是“问君能有几多愁,恰似满仓中石油”。中石油在上市之后一路下跌,后来再呈现的第二高价,也仅仅只要2015年的14.49元,第三高价钱是2018年的9.02元。如今的价钱不到5元钱。也就是中石油一浪且比一浪低,持有中石油的股民的心情是越来越差越来越坏。

中石油在2007年11月5日上市,发行价钱是16.7元,首日最高价钱48.62元,在上市14年的过程中,也曾经有过屡次分红,奈何分红也十分微薄。我们拿一个实例来停止阐明,设上市时买入1000股中石油,破费了4.862万元。那么这个期间总得分红大约拿到3100多元,目前的市值大约5000元。

也就是说只要1000股中石油,从开端到如今,总共能够回收8100元,回收比例到达16.6%,亏损比例到达83.4%。但这仅仅是一个静态的计算,如算上时间本钱,每年设依照3%来计算(长期存款利率),那么投入的4.862万元,能够在这14年间得到利息2.04万元,关于总的收入8100元,也就是说投资者亏了一分不剩,而且还要倒贴1.23万元。这可能是投资者亏损最大的买股票阅历了。

的确中国石油是我国优质的大盘蓝筹,但是其发行价钱自身就是虚高的,当时发行的市盈率到达了22.44倍,最高的时分到达了66多倍。一个这么大盘的股票,而且生长性相当的困难,还动不动就亏损的,中石油怎样可能有着66倍的市盈率呢?关于中石油,中石化的估值其实应该比拟银行股的估值小荷,盘子大,增长性差。其实它的市盈率也就是在4~8倍之间,这才是关于中国石油最正确的认识。

同时持有14年,那真的不是傻了就是懵了。中石油绝不是价值投资的股票选择,他在一定水平上作为暂时避险的股票配置还是能够的,但是如想靠中石油获取资本差价收益,那真的想多了。

买入一家上市公司,股票钱还是要苏醒的去剖析它将来的生长性,以及它合理的市盈率估价空间。不要随声附和,结果撂在山顶上再也下不来了。

这个不能说绝对的,要是要看行情来操作。

那我大致的给你分析下吧:

首先,从石油本身的价值来看:

石油本身是一种不可再生,且其应用范围广泛,不仅国民日常生活对其有所需求,国家战略也需要其做重要储备。

因此,一直到现在,石油作为大宗商品龙头的低位,是任何大宗商品都无法超越的投资品类。

其次,从石油的投资环境来看:

石油价格的影响因素多,不会因单一因素出现很大的波动起伏。这些因素包括石油供求关系、政治因素、美元走势等。

目前,在政治因素方面,中东地区产油国拥有绝对的石油话语权,一旦中东地区出现战争危机,石油供求关系受损,石油价格受影响。

其次,美元走势,石油价法弧瘁旧诓搅搭些但氓格是以美元计价的,美元贬值与否,也直接影响石油的标价。

再者,从从现货石油的特点来看:

石油是全球成交量最大的大宗商品,主要实行现货交易与期货交易两种。而这两种交易模式也为石油投资带来了以下优势:

1、现货石油价格与国际油价同步,报价的透明度高;

2、现货石油面对的是全球市场与全球用户,

交易公平,无所谓的暗箱操作;

3、现货石油可进行双向买卖,赢利几率大;

4、现货石油的账户资金由第三方负责保管,不易出现石油投资平台;

5、现货石油投资,保证金制度,高倍杠杆,资金利用率高,小资金也能收获更多收益。

综合分析来看,现货石油投资具有一定的优势,投资盈利相比其他大宗商品更靠谱。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。