07年原油暴涨_07年原油价格回顾

1.原油基金买入时间是什么

2.2000-2007年中国经济增长速度

3.请用高中所学的“多彩的消费知识”分析2007年飞涨的物价

4.(急)全球历年原油生产量和需求量的变化

说一个模型,简单说,就是货币量不变,产品少了,那么产品会涨价,产品多了,产品会跌价。

假设产品多了,货币量多的程度超过产品,那么产品会相对货币升值,也就是涨价。

这个模型这么说,假如有100个人,每人有100块钱流通,产品只有100斤大米,那么应该来说,每斤大米应该是100元,这是一般情况,现在若是每人的钱变成200块,大米还是100斤,那么大米就应该涨到200块一斤。

假设每人的钱变成200,但是大米变成150斤,那么大米增加的幅度小于人手里货币增加幅度,大米还是要涨价。

我说到这里,很多人就明白一点了。那么我再说一点:假设100个人里面有50个人买了房子,花了50块,然后贷款贷了100块,相当于市面上流通货币变成:50*50+50*100+50*100=12500>100*100,那么大米价格,是否应该从100块,变成125块?

很多人,已经看出来问题所在了,这多出来的2500块是怎么来的,显然,是银行放出来的,是发行出来的,那么这发行出来的货币究竟是什么,在我看来,这是未来消费的一种透支。

那50个贷款买了房子的人,很多人都需要还贷款,为了还贷款,以前每个人可以花50块钱,现在只能花20,有30要用来还贷款。

那有人会讲啊,这么看的话,市面的货币还不如原来多啊,好像只有8500《10000,但是对于短期来说,这个消费的缩减效应并不明显,所以短期来说,大米的价格,也就是物价,肯定要涨的,这个短期,一般来说持续2-5年左右,这是肯定的。

对于这2-5年内的那50个买了房子的人来说,消费降低了,另外50个卖了房子给他们的人来说,他们可以不贷款买房,由于钱多了,所以房价必然进一步上涨,银行印钞票的速度必然加快。流通货币更加增多。

物价进一步上升。

这只是一个简单的模型,真正讨论起来,要比这复杂得多。一句话,为了现在而透支未来的消费,必然导致物价上涨。至少是短期内的上涨。

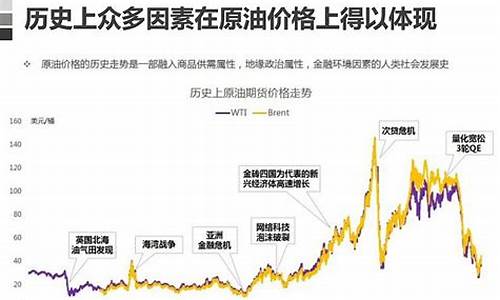

而人民币对外升值,对内贬值,这句话很多人在说,其实是错误的,我觉得有必要纠正一下,由于美元相对两大货币基石:黄金和石油,都急剧贬值,所以单纯从对美元的比值来说,看不出问题,2007全年,虽然人民币从7.8升到7.3,相对于美元来说升值7%,但是与此同时,原油价格从58美元一桶,涨到90美元,上涨70%,黄金价格从620美元/盎司上涨到850美元/盎司,上涨超35%。

所以人民币,相对于石油贬值了63%,相对黄金贬值超30%,相对于其它工业原料,比如铁矿石、铜、铝等(有些是04-06年就在涨,比如铜),都有不同程度的贬值。

石油价格最低的时候,正好是东南亚金融风暴最猛烈的时候,金融风暴时候的那些小政府为了维持本国货币的币值,不惜抛售美元购入本国货币,维持货币的币值。美国人当初不动声色得用抛售的美元来买入史上最廉价的石油,然后大赚一笔。索罗斯狙击泰铢,也赚得钵满盆满。

中国股市创造了在07年年内,市值翻了1.5倍,从2005年末到2007年10月,涨了6倍,虽然最近又回落到4600点附近,号称整体市盈率只有40多(我怎么算,都觉得这个数字被部分低估了),但是股市的造富神话,似乎每天都在上演,中国的数量世界第二的一亿股民,似乎随时都在屏住呼吸,“分享”“中国经济的发展成果”。

解决方法:

通胀的显性化和扩散化意味着, 既往的靠低要素价格高投入的经济增长方式已

经走到了难以为继的地步, 而新的经济增长方式确立的前提和核心在于整个价格体

系的重构, 即要从根本上纠正价格体系的系统性扭曲,切实建立起反映市场供求,资

源稀缺程度以及污染损失成本的价格形成机制.

为了减小放开价格对企业和居民的冲击,尽可能熨平经济的波动,政府应当在财

政和货币政策上予以支持和配合.

放价格,减税收,松信贷,稳汇率.

原油基金买入时间是什么

在坚定的市场派看来,大多数人是认可市场没有神这一说的,但从某些超级大佬多次神乎其神的出手时间和获利丰厚程度来看,又不得不承认,他们对市场确实有着超乎常人的判断力,如国际公认“股神”巴菲特。股神的动向,时刻受到市场关注,如他近期再次出手抄底石油股。

据悉,巴菲特旗下投资公司—伯克希尔哈撒韦在26、27、28日连续十次大举增持美股炼油企业菲利普斯66公司股份,合计近318万股,截至8月28日,伯克希尔哈撒韦持菲利普斯66近5800万股,市值高达45亿美元。

今年以来,国际油价持续低迷,近日虽出现反弹,但有分析称,因全球经济发展减缓导致对原油需求的减少,以及美国能源消费高峰即将过去,全球原油供过于求的状况仍将维持,国际油价还不具备反转走强的条件。在油价曙光未现之际,股神再次出手,这其中有何玄机?是一贯的反向压注风格,还是极其看好炼油行业长期前景。让我们来回顾下股神前几次投资石油股的情形,或许能发现一些股神的“抄底”秘诀。

众所周知,巴菲特旗下公司在2003年4月在2港元附近买入23.39亿股中石油H股,成为中石油第二大股东。2002年国际原油价格大涨,中石油股价相应开始震荡攀升,在07年11月1日最高达20.25港元。而在03年4月底,恒生指数已跌至8331点的阶段大底,随后,恒生指数反转上扬,在2007年10月30日达到31958的历史高点。即便有着中石油A股上市的利好,但股神自7月即开始抛售中石油,到10月中旬,已宣布全部抛售完,期间获利35.5亿美元。

2014年6月以来,国际油价持续走低,但股神对石油资产青睐有加。2014年12月,巴菲特旗下公司宣布,将从私募基金阿森纳资本伙伴出资收购Charter Brokerage。资料显示,Charter Brokerage是服务于石油和化工行业的第三方物流提供商,主要服务于北美的石油及相关行业。

不过股神也有失手的时候,他在能源公司的投资总体成绩成败参半。2008年,在油价处于高位时,巴菲特已大量购入康菲石油公司股票,而2008年金融危机致使能源价格大跌,原油价格跌破80美元/桶,这笔曾被他视为不赔的交易,结果没能达到预期。

此外,巴菲特旗下公司曾重仓美国最大上市油企埃克森美孚,最近的一次为2013年12月,股神斥资34.5亿美元购入埃克森美孚4010万股股份。随着油价走低,巴菲特在2015年2月清仓美孚,这笔交易也并未让他尝到什么甜头。

从以上巴菲特投资石油股的几项交易来看,股神多数还是倾向于在油价低位出手,本次或许也不例外。在市场预期悲观的情况下,也有些许利好油价走强的信号显现。如美国二季度经济增长数据好于预期,美联储加息概率增大,通胀率或将上升,油价继续上涨动力增强。而随着油价的反弹,石油股有望获得投资者青睐。

希望这笔投资能给巴菲特的能源股投资业绩扳回一城。

2000-2007年中国经济增长速度

原油基金买入时间是什么

国际原油交易时间是什么,对于购买原油基金的人来说,原油交易时间是一个必备的知识要点,以下是小编整理的原油基金买入时间,希望能够让大家巩固自身的基础,解答各位的疑问。

原油基金买入时间

一般人认为是在上涨时买进,因为这样会有更好的收益,但个人认为是在下跌时买进更好,原因如下:

1.在下跌或熊市中买入,意味着用较低的成本申购,杜绝了股市或债市泡沫的影响,这样上涨和赚钱的潜力更大;

2.基金是一个长期的理财工具,波动较小,在熊市中或下跌到一定的位置时买入,长期持有,未来的收益才可能更大,比如在07年10月上证6000点时,很多人还大笔买入,直到现在总价业绩差的基金还亏损达-50%以上,而在09年底大盘1600点时,股市疯狂下跌,却使很多人望而止步,假如当初有人在这时买入,如今最差也能达到40%以上的收益了。

如巴菲特说的,在别人贪婪时我恐慌,在别在恐慌时我贪婪。

说的有一定的道理。

什么时候买基金合适

选择基金可以根据基金业绩、基金经理、基金规模、基金投资方向偏好、基金收费标准等来选择。基金业绩网上都有排名。稳健一点的股票型基金可以选择指数型或者ETF.定投最好选择后端付费,同样标的的指数基金就要选择管理费、托管费低的。开放式基金的投资方式有两种,单笔投资和定期定额。所谓基金“定额定投”指的是投资者在每月固定的时间(如每月10日)以固定的金额(如1000元)投资到指定的开放式基金中,类似于银行的零存整取方式。由于基金“定额定投”起点低、方式简单,所以它也被称为“小额投资计划”或“懒人理财”。基金定期定额投资具有类似长期储蓄的特点,能积少成多,平摊投资成本,降低整体风险。它有自动逢低加码,逢高减码的功能,无论市场价格如何变化总能获得一个比较低的平均成本,因此定期定额投资可抹平基金净值的高峰和低谷,消除市场的波动性。只要选择的基金有整体增长,投资人就会获得一个相对平均的收益,不必再为入市的择时问题而苦恼。投资股票型基金做定投永远是机会,但有决心坚持到底才能见功效。

原油什么时候交易

根据交易所规定,国内原油期货的交易时间:每周一至周五(法定节假日除外)上午9:00-10:15、10:30-11:30;下午13:30-15:00;夜盘交易时间是21:00-次日2:30。对于10:15-10:30之间的这段时间,是中场休息时间,会休市15分钟,这期间是不属于交易时间,是不能做交易的。

请用高中所学的“多彩的消费知识”分析2007年飞涨的物价

2000-2007年

为什么要把“九五”最后一年的,划在这个经济周期里,因为,2000年是一个小转折,经过了97开始亚洲金融危机。全国居民消费价格总水平比上年上涨0.4%,扭转了自1998年以来居民消费价格总水平持续下降的局面。由于积极的财政政策、启动消费市场、扩大内需的政策效果继续显现,国内需求不足的矛盾得到一定程度的缓解。受国际油价持续上涨的影响,国家相应地调整了国内原油基准价和成品油价格,带动了以石油为原料的加工产品价格回升,市场价格总水平出现反弹势头。

01-05年,“十五”期间,影响中国经济发展主要是中国外有风云变幻的国际环境,内有错综复杂的经济和社会矛盾。受美、日等国经济衰退的影响,全球经济一路下滑,国际金融市场动荡,股市低迷,汇市不稳。从2001年的“9·11”事件,到2003年的伊拉克战争,局部战争和地区冲突不断,再加上海啸、油价上涨、美元汇率持续走低等天灾人祸,给本已疲软的世界经济雪上加霜。中国在2001年加入WTO后,融入经济全球化的步伐加快,到2003年,中国经济结束了连续5年的反通缩,开始进入了新的经济增长期。然而,突如其来的非典疫情和当年严重的旱涝灾害,给中国经济带来了极大的冲击,市场销售增幅明显回落、旅游业受到严重打击、交通运输量明显下降、出口订单减少、农产品销售受阻等等。2003年二季度GDP增长率从一季度的9.9%掉到了6.7%。

但“十五期间”,基本来看解决三农问题,价格总水平基本稳定。国际收支基本平衡。产业结构优化升级,国际竞争力增强。

直到07年,次债的正在到来(其实06年就暴露初问题了),加上中国楼市股市的泡沫严重,迎来了08的又一个转折,但我相信这次不会出现大问题,至少中国是的。中国经济一直是向好的。

至于美国在2000-今,发生了什么。我不讨论太多。我在我的课上和我的学生们说了很多。这段时间说的太多,我就简单的说一下财政方面。美国的布什政府的放松购房要求的刺激购房的政策,只是一个小小的导火线。这次次债危机,也至少一个更严重问题的表现。

这个更严重的问题,指的是在过去的十几年中,美国的经济增长主要增加了富人的收入,而中产阶级相对被挤压削弱。在医疗价格持续上涨的今天,一个年收入六万美元的三四口人的家庭,如果雇主不提供医疗保险,他们就买不起一年一万二美元到一万三美元的家庭保险。这就是为什么美国有4700万的人没有医疗保险。在银行贷款条件松懈,中产阶级的经济实力被严重挤压,无法偿付贷款的条件下,就爆发了这次危机。只有增强中产阶级的经济实力才是解决这场危机的治本之路。说白了,赚的少花的多,能不出问题么。

源于美国目前还没拿出更宏观一点的政策,我无法评论。只能发表一下个人的意见导向。个人认为:

一、福利政策的改革,大幅度削减社保福利,增加人们的工作年限以延迟其享受养老保障。

二、增加美国的储蓄。改变人们过度消费的观念。

这才是能够解决美国根本的东西。当然这只是作为经济学家的看法。但是民众觉得不会这么认为,而现在正临美国大选,政治导向会深刻的影响到美国的政策的。

以上除了参考了 十个五年计划 ,其余全部个人意见。

(急)全球历年原油生产量和需求量的变化

[原创]2007年物价的变化因素很多

1.国家对于市场的调控主要由行政手段和经济手段

我们可以发现,身边主要价格上涨的是食品.工业品价格相对维持稳定.根据国家的白皮书,我们可以看到07年我国的粮食产量相对以往有很大的上升,因此我个人认为影响粮食价格的因素除供需影响价格以外,还有国家要增加农民收入的政策,这个政策的实施近几年以来不断深化,从免除农业税,到提高农产品的价格,政策对于价格影响很大,因此行政手段的作用更加突出.

2.根据国际市场影响,国际市场原料价格不断上涨,原油、煤炭等价格的变化,对原料进口国中国的国内产品价格有相当的影响。

3.为顺应目前经济的快速发展,CPI结构性上涨。

4.个人人为相对比较主要的是汇率的因素,众所周知,07年美国的次贷款危机波及全球,美元贬值,人民币相对升值,使国家外汇储备相对减少,不利于产品的出口,因此国家采取经济政策,向国际市场抛售人民币买美元,以通过供需关系来使人民币相对贬值,以维持外汇及出口;同时,国家再每得到1美元外汇的同时,向国内发行约8元人民币,人民币的发行过量,引起通货膨胀,也造成物价上涨。

界历年石油产量.供应量和需求量统计(1970--1999)

1999年12月31日采集

年份 石油产量(亿吨/年) 石油供应量(亿吨/年) 石油需求量(亿吨/年)

1970 22.943 24.493 23.404

1971 24.259 25.883 24.708

1972 25.569 27.287 26.547

1973 27.8395 29.65 26.6185

1974 27.859 29.6955 28.3385

1975 26.414 28.2555 28.099

1976 28.672 30.5605 29.8365

1977 29.8535 31.8325 30.913

1978 30.079 32.1125 32.079

1979 31.337 33.4865 32.61

1980 29.8 32.076 31.5335

1981 28.038 30.3805 30.4515

1982 26.7405 29.1125 29.7515

1983 26.628 29.027 29.3695

27.2445 29.822 29.9155

1985 26.991 29.631 30.0455

1986 28.1135 30.8805 30.8795

1987 28.333 31.2135 31.4995

1988 29.3685 32.3535 32.4095

1989 29.9315 32.946 32.9585

1990 30.283 33.377 32.9885

1991 30.1035 33.316 33.2835

1992 30.1065 33.4805 33.381

1993 30.118 33.674 33.498

1994 30.4955 34.114 34.1415

1995 30.1675 34.9185 34.933

1996 31.8555 35.695 35.702

1997 32.845 36.825 36.549

1998 33.48 37.5755 36.8045

1999 32.839 36.977 37.3995

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。