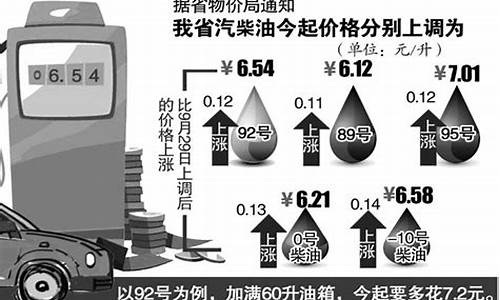

安徽油价上调_安徽油价曲线

1.宜兴到安徽自驾要多少油和过路费,全程多少公里

2.请问从江苏邳州到安徽马鞍山自驾,高速过路费和油费来回一共得HTC多少钱?具体走什么路?

3.汽油调整时间确定!猪价预警,玉米小麦跌势反扑,蛋价上涨没商量

4.顺丰到付怎么收费顺丰到付的收费标准

高速公路收费,是老生常谈的话题。修订稿的出台,更是再度引发舆论反弹。当然,这一消息,配合了国企改革的大趋势,对各省打造千亿上市公司,是一剂强心剂,也给各省交通厅直属单位交投集团下属的养护集团吃了定心丸。

对此,作为消费者,在缴纳了多年高昂的高速公路通行费用之后,是否有基本的知情权呢?

高速公路何以亏损

高速公路何以巨额亏损,这恐怕是公众最为关心的问题。官方的说法是,伴随高速公路里程的迅猛增长,是债务的迅猛增长以及高速公路的连年亏损。2014年6月30日,交通运输部公布了《2014年全国收费公路统计公报》(以下简称《统计公报》),公报显示截至2014年底,全国收费公路累计建设投资总额为61449.0亿元(不含已取消收费公路),其中资本金投入为187.0亿元,占收费公路累计建设投资总额的31.6%;债务性资金投入为42652.0亿元,占收费公路累计建设投资总额的69.4%。但这么多的投资却并未得到良好回报,《统计公报》显示,2014年度,全国收费公路收支平衡结果为负1571.1亿元,即收支缺口为1571.1亿。这并不是第一次出现高速公路亏损:2013年度,全国收费公路收支平衡结果为负661亿元,即整体亏损661亿元。今年亏损额度是去年的2.37倍。

巨额亏损从何而来?交通运输部公路局副局长王太认为,原因包括正常还债阶段还本付息支出增长,以及债务规模的不断增加。而债务规模大,则与收费公路资金需求巨大及“修路”的资金筹集方式密不可分。加之公路建设速度加快,积累了高额债务。

然而,仅仅是债务规模巨大,无法说明亏损的真正的来源。《统计公报》中有一个非常有意思的数据,截至2014年底,全国收费公路里程16.26万公里,按属性划分,还贷公路10.40万公里,经营性公路5.85万公里,分别占全国收费公路里程的64.0%和36.0%。根据解释,还贷公路“是指县级以上地方交通运输主管部门利用或者向企业、个人有偿集资建设的公路,收费时使用财政票据”,而经营性公路“是指国内外经济组织投资建设或者依照公路法的规定受让还贷公路收费权的公路,收费时使用税务票据。”换句话说,还贷公路是非营利性公路,而经营性公路则是营利性公路。而从收支平衡来看,总共1571.1亿元的收支缺口中,还贷公路收支缺口1293.7亿元,经营性公路收支缺口277.4亿元,分别占82.34%和17.66%。在高速公路收费标准都是统一的前提下,只占64%收费里程的还贷公路亏损额却占了82.34%,亏损额与其里程不成比例。这是不是预示着,不以营利为目的还贷公路可能更加导致亏损?

为什么还贷公路的经营成本会比经营性高速公路的成本高?我的解释是,还贷公路是由主导,由于没有盈利目标,会导致其生产和经营过程中的种种浪费而无法控制其成本。而经营性高速公路则不然,修建高速公路的目的就是为了盈利,因此它会有激励去尽可能节约成本。即便这些公司是国有企业,它也会有各种各样激励去这么做。如果考虑到中国不少经营性高速公路的经营方是上市公司,它们负有履行信息披露的义务,要接受股东监督,而这种外部压力也会逼迫其提高经营水平,努力减少成本。

事实上,还贷公路和经营性公路的区别不只是体现在经营过程之中,同时还体现在投资决策上。经营性收费公路立足于盈利目标,因此在立项上会更多地考虑今后可能的收益,但是对于还贷公路来说,则没有这样的要求——的目标是修路,是否盈利不在其考虑范围之内,而对很多地方而言,修路就是政绩,因此会有更多激励去修路。于是我们就发现了这样一个怪现象,2014年安徽省GDP大约是陕西省的1.17倍,人口大约是陕西省的1.727倍,但是陕西省的高速公路里程则是安徽的1.27倍。或许很多人会以陕西省的面积大于安徽来为陕西省的收费公路里程高于安徽作辩解,但是在我看来,即便这种辩解成立,也无法解释陕西省的单位里程的投资成本会是安徽的2.24倍,唯一的解释在于,还贷公路具有更强的预算软约束。

要减少收费公路的亏损,最为切实的办法可能是收费公路要变成营利性的经营性公路,而不是非营利的还贷公路。这个结论听起来有点匪夷所思,但却是现实写照。同时这还意味着,现在很多人呼吁的要求减少收费公路并且还公路以公益性的要求可能是错的,如果收费公路都回归“公益”而不再收费,它的运营成本会大幅度增加,纳税人可能要承担更多成本。

宜兴到安徽自驾要多少油和过路费,全程多少公里

导读时光流逝,4月开启,虽然,清明期如约而至,但是,消费市场却依然低迷,由于国内“公众卫生”,国内农产品市场,购销受到不确定因素限制,其中,油价承压,豆油行情震荡偏弱。

而猪价却跳水,行情上涨不过昙花一现,受消费掣肘以及生猪购销偏难,猪价震荡下跌。

而在粮食市场,小麦价格陆续跌破1.6元/斤,麦价仍将承压,市场仍有看跌的情绪。

而在鸡蛋市场,由于多地散发病例,居民购情绪陡增,而养殖端产能偏弱,蛋价飙升,终端市场价格“乱套”!对于国内牛羊肉行情来说,受消费掣肘,价格有窄幅落价的表现,具体分析如下!

油价承压,猪价跳水!

近期,在国内豆类油脂市场,由于国内外市场表现偏弱,国内豆油行业偏弱,短期内将继续承压!据了解,目前,国内沿海地区一级豆油行情徘徊在10670元/吨,主流地区报价稳定在10500~10800元/吨!

据业内人士分析,一方面,美豆方面,USDA报告今年美豆种植面积或将超市场预期,陈豆库存也呈现同比上升的态势,受此因素影响,市场看空现象增多,美豆期货有不同程度下跌的态势!另一方面,在国内市场,近期50万吨进口大豆拍卖,成交表现仅有49.5%,均价维持在5031.7元/吨,大豆拍卖成交价相比港口现货偏低,这也支撑了港口豆价的下滑,叠加,国内政策性调控不断显现,4月7日仍将有近50万吨进口大豆拍卖,这也加剧了市场悲观的情绪!而近期,俄乌冲突颇有缓解的趋势,进一步利空大豆市场,因此,短期内油价仍将承压,豆类油脂行情仍有震荡偏弱的表现!

而在生猪市场,4月初,猪价延续了连涨的表现,很多养殖户以为清明以及收储到来,猪价有趋势上涨的支撑,但是,由于国内消费不确定因素限制,猪价上涨戛然而止,行情呈现跳水下跌的态势!据猪价数据了解,4月5日,国内生猪均价跌至6.29元/斤,猪价窄幅下挫!

其中,北方行情普遍维持在5.3~6.2元/斤,在华北多地猪价横盘6元/斤,东北以及西北地区,猪价普遍维持在“5字头”,黑吉辽地区,低价猪源徘徊在5.5~5.6元/斤。

而在南方市场,猪价普遍维持在6~6.8元/斤,在浙江、广东以及福建、江苏地区,高价猪源横盘6.5~6.8元/斤!

猪价呈现震荡偏弱的格局,而短期内受交易不确定因素,规模猪企增减出栏,猪价或有震荡调整的行情,价格以偏弱为主!但是,由于生猪产能仍将释放,尤其是,近期生猪出栏表现明显受阻,这也将加剧产能后期集中释放的压力,因此,猪价仍有跳水下跌的风险,预计,4月底或5月中旬前,猪价或将进入筑底阶段!

小麦跌破1.6元/斤!

在国内小麦市场,近期麦市明显“降温”,小麦行情呈现滑坡下跌的态势,在河南、河北大部地区,用粮企业报价跌破了1.6元/斤,其中,在新乡五得利以及商丘五得利,小麦报价陆续跌破了1.55元/斤!

麦价降温,一方面,需求端,小麦与玉米行情倒挂,饲用替代优势不再,而面粉厂开工率普遍较低,终端市场,虽然多地散发口罩问题,但是,面粉走货却表现低迷,工厂继续高价收粮情绪不高,部分工厂出现了停工的现象,小麦需求表现偏弱。

另一方面,由于国内小麦拍卖市场不断降温,拍卖均价持续走跌,这也支撑了用粮企业落价的情绪。

叠加,距离新一季小麦上市仅有2个月的时间,而受春分节气后,国内冬小麦产区频繁降水,土壤墒情较好,这也加剧了市场看跌的情绪!因此,在多重因素影响下,国内小麦行情有趋势下滑的迹象!

蛋价飙升,牛羊肉落价!

在国内鸡蛋市场,现阶段下,养殖端受去年底鸡苗销售低迷,经产蛋鸡存栏偏少,而新开产蛋鸡数量有限,市场养殖端鸡蛋产能偏低,但是,饲料成本却异常上涨,养殖场有一定挺价的情绪。

而在需求端,随着国内南北多个省市出现了口罩问题散发的现象,终端居民有一定囤货的情绪,叠加,市场补货难度陡增,终端鸡蛋价格逆势上涨,在笔者的家乡,前一周本地鸡蛋价格仅有4.3元/斤,目前超市零售价已经涨至5.6元/斤,终端市场价格乱套!

据数据了解,北京、上海市场,批发市场鸡蛋到货均价企稳,其中,北京市场批发价4.6元/斤左右。

在广东市场,蛋价上涨0.1~0.2元/斤!部分市场蛋价冲高5元/斤!而在主产区,河北、河南、山东、安徽以及湖北等地,养殖场鸡蛋价格普遍上涨0.05~0.15元/斤!

由于市场消费端受口罩问题影响,市场需求端转好,但是,贸易商库存不足,到货也受到了一定的限制,部分市场蛋源紧张,贸易商有一定涨价的现象,终端市场补货的情绪转浓,预计,短期内蛋价仍将震荡偏强!不过,由于多地口罩问题散发,部分零售市场,蛋价差异明显!

而在国内牛羊肉市场,由于近期国内育肥牛羊价格震荡偏弱,部分地区,育肥羊卖价跌至13元/斤,而消费市场表现低迷,由于需求进入淡季以及猪肉价格相对偏低,市场消费支撑不足,而牛羊肉价格居高,消费不畅下,价格有窄幅落价的表现!

据官方数据了解,截止到4月2日,国内牛肉批发均价维持在77.89元/公斤,而羊肉均价维持在70.03元/公斤,价格呈现震荡偏弱的表现!据业内人士分析,由于国内粮价上涨,豆粕以及玉米行情居高不下,元旦以来,国内豆粕成本上涨了1400~1500元/吨,豆粕行情上涨,进一步加剧了育肥牛羊养殖的成本,而年后育肥牛羊价格偏低,山东盐窝小尾寒羊以及细毛羊串报价仅有13.3~14.6元/斤,育肥牛的价格也仅徘徊在17~18元/斤,行情偏差,饲料涨价,这也将加剧养殖行业的亏损,短期内育肥牛羊价格仍将震荡偏弱,价格也有进一步下滑的风险!

油价承压猪价跳水,小麦跌破1块6,蛋价飙升牛羊肉落价,发生了啥?对此,大家是如看待的呢?以上为笔者个人观点!

请问从江苏邳州到安徽马鞍山自驾,高速过路费和油费来回一共得HTC多少钱?具体走什么路?

宜兴市到合肥市小型轿车自驾

一、高速费

全程约296公里 用时约3小时

高速公路收费125元

(苏皖省界收费站55元+金寨路收费站70元)

二、油费

油耗按中等排量小型轿车高速行驶7.5L/百公里 油价按宜兴今日93号汽油7.6(元/升)

2.96×7.5×7.6≈169元

三、合计

125+169=294元

汽油调整时间确定!猪价预警,玉米小麦跌势反扑,蛋价上涨没商量

邳州市到马鞍山市自驾费用(小车的,大车不会算):

一、高速费

全程约399公里 高速公路收费185元

(宁连主线135元+南京长江第三大桥20元+西善桥15元+宁马10元+马鞍山北5元)

二、油费

油价按徐州市今日93号汽油7.77 (元/升) 油耗按中等排量小型轿车7.5L/百公里

3.99×7.77×7.5≈233元

三、合计

185+233=418元

四、行车路线

1.邳州市内驾车方案

1) 从起点向正西方向出发,沿长安路行驶320米,调头进入长安路

2) 沿长安路行驶1.3公里,右转进入陇海大道

3) 沿陇海大道行驶3.4公里,直行上匝道

2.沿匝道行驶1.2公里,直行进入连霍高速公路

3.沿连霍高速公路行驶37.7公里,朝宿迁/南京/S49方向,稍向右转进入北沟枢纽

4.沿北沟枢纽行驶630米,过北沟枢纽约370米后,直行进入新扬高速公路

5.沿新扬高速公路行驶61.4公里,朝泗洪/南京/S49方向,稍向右转上匝道

6.沿匝道行驶680米,过宿迁南枢纽约550米后,直行进入新扬高速公路

7.沿新扬高速公路行驶135.8公里,朝南京方向,稍向右转进入黄花塘枢纽

8.沿黄花塘枢纽行驶530米,过黄花塘枢纽约380米后,直行进入长深高速公路

9.沿长深高速公路行驶48.6公里,朝新集/三桥/G2501方向,稍向右转进入南京绕城高速公路

10.沿南京绕城高速公路行驶940米,过程桥枢纽,直行进入南京绕城高速公路

11.沿南京绕城高速公路行驶65.4公里,朝板桥汽渡/芜湖/马鞍山/西善桥方向,稍向右转进入刘村枢纽

12.沿刘村枢纽行驶490米,过刘村枢纽约1.4公里后,直行进入宁芜高速公路

13.沿宁芜高速公路行驶27.9公里,在马鞍山北/葛羊路出口,稍向右转上匝道

14.沿匝道行驶710米,左转进入慈湖河路

15.马鞍山市内驾车方案

1) 沿慈湖河路行驶4.7公里,过右侧的人防大厦,右转进入雨山东路

2) 沿雨山东路行驶2.2公里,左转进入湖东中路

3) 沿湖东中路行驶270米,进入秣路

4) 沿秣路行驶320米,到达马鞍山市

顺丰到付怎么收费顺丰到付的收费标准

随着时间的推移,新一轮油价调整时间已经确认,预计下调或者搁浅。

农产品行情方面,猪价在经历了几天的上调后再次回落,玉米也随着上市量的增加而下调,小麦整体下调0.5分。

虽然当前处于年内鸡蛋消费淡季,但是鸡蛋价格还是逆势上涨。

汽油降价时间确定

根据规定,我国新一轮油价调整窗口将会在11月21日24时打开,目前能确定的是汽油价格的调整时间,具体的调整状态暂时还无法确定,上调的状态基本是不会出现了,会出现的是搁浅和下调。

据机构统计,随着近期国际原油价格的显著下降,现在国际原油价格已经跌至11月以来的最低水平,截止到发稿前,布伦特原油价格为93.29美元/桶,WTI美国原油价格为86.25美元/桶。

受国际油价变化的影响,国内油价预计下调20元/吨。

而根据我国油价调整的相关规定,20元并未达到50元的调整标准,因此油价有可能在11月21日调整时变为搁浅。

当然,目前还不能完全排除下调的可能,毕竟美国公布CPI数据涨幅7.7%是低于市场预期的,这很有可能维持美联储大幅加息的可能,进而利空国际油价。

另外,国际原油供应情况,虽然OPEC+主要产油国同意从11月开始日均减产200万桶石油,但OPEC在11月国际石油市场月度报告中上调了拉丁美洲和欧洲的石油供应预测值,加上美国石油公司页岩油产量持续增长,综合来看,原油供应紧张压力有所缓解。

具体11月21日,国内汽油价格是下调还是搁浅还需要看接下来几个工作日国际原油价格的变化情况。

猪价连涨终止,开启下调模式

11月12日猪价降至最近一个半月以来的最低水平,随即开启上涨模式,并连涨了三天,但是在11月15日后猪价的连涨终止,开启下调模式。

猪价的这波由涨转跌的逻辑主要有这么几个:

1、养殖户对后期猪价信心不足,猪价回升后,猪场加速出猪。

2、近期大肥出栏增多,冲击大肥价格,进而波及标猪价格。

3、猪肉消费依然处于低谷,对高猪价的支撑力有限。

4、屠企压价意愿较强,对高价生猪接受度有限。

随着温度的下降,腌腊利好和节日利好的相继到来,猪价虽有利好支撑,但依然是易跌难涨,建议养殖端把握好出栏节奏,合理出栏切莫盲目看好后市。

粮食跌势反扑,玉米南北分化,小麦回落

随着近期交通运输的恢复,山东深加工企业玉米到货量有所增加,企业下调收购价格,东北玉米价格依然窄幅上调,呈南北分化之势。

东北玉米价格的上涨主要是因为东北多地中储粮直属库以高于市场行情的价格收粮,点燃了市场看涨情绪,企业只能上调价格紧随粮库的步伐。

短期玉米受交通不畅的影响,上市量难有大幅度提升,预计价格将继续震荡运行。

中期玉米主要看华北和黄淮地区基层玉米的售粮进度,交通运输的恢复情况,以及疫情情况,很有可能会随着上量而出现一波下跌。

长期则要看,深加工企业需求的恢复,以及生猪、蛋鸡、肉鸡等行情的变动带动的饲料方面玉米需求的变化情况。

近期,小麦价格触顶回落,山东、河北等地区小麦价格普遍下调0.5分,虽然河南和安徽的个别企业有上调收购价格的操作,但小麦价格依然窄幅回落。

小麦价格的回落,一是因为价格上升后,市场上量明显,小麦价格触顶回落。

二是因为旺季对小麦价格的影响越来越弱,今年因为疫情,面粉需求迟迟未见好转。

三是失去饲用需求,面粉需求对麦价的支撑力有限。

四是根据市场规律,价格大幅度上涨后势必会迎来一波降价调整。

后续小麦价格是会“一飞冲天”还是“触顶回落”,就看接下来小麦需求旺季对小麦价格的带动情况了,如果12月小麦价格没办法全面打开,那小麦上涨应该就到头了,大概率会进入下跌模式。

蛋价逆势上涨

最近一周,鸡蛋价格先是稳定了4天时间,然后连降两天,今天逆势上涨,上涨调整后,河南红蛋纸箱大码价格来到了5.5-5.7元,山东红蛋散筐大码价格来到了5.45-5.7元之间(青岛红蛋散筐大码5.7-5.95元/斤),江苏红蛋散筐大码价格再5.55-5.8元之间。

当前本身就是鸡蛋的消费淡季,整体需求不理想,又遇到了疫情影响到了终端鸡蛋需求,可以说现在的鸡蛋需求已经降至“冰点”。

那为什么鸡蛋价格还能逆势上涨呢?

1、饲料价格的上涨,增强了养殖户挺价惜售的意愿。

2、受市场多方因素的影响,各级库存一直未得到有效补充,处于库存量相对偏低的状态。

3、虽然鸡蛋行情好转后,蛋鸡产能有所增加,且养殖端淘鸡的积极性也不高,但产能不足的状态始终未变。

4、贸易商上调市场价格,试图摸清市场情况。

市场并不存在蛋价持续上涨的基础,预计贸易商摸清市场情况后会再次压价。

不过考虑到饲养成本处于高位,养殖端挺价意愿较强,蛋价大幅下跌的可能性也不会很大,大概率会维持在5.5-6元之间窄幅徘徊。

顺丰快递在全国实行统一的收费标准,如果是小件,其首重价格同城寄件是10元,省内寄件是12元,省外寄件是20元,如果超重就需要加2-5元不等的续重费。如果是大件,则省内件一般一公斤之内15元左右,每超出一公斤另加2-5元,省外件一公斤以内是18元,每超出一公斤加6-8元。

顺丰到付和现付的收费标准是一样的,其收费标准都是严格按照公司统一标准执行的,所以邮寄快递的时候,选择到付的收费方式与现付价钱都是一样的。通常标快跨省首重为23元,顺丰特惠为18元,同省是12元,偏远省份略高一些。

顺丰各省寄件收费标准:

1、广东省内:首重12元/kg、续重2元/kg。

2、江苏、浙江、上海、北京、福建、首重22元/kg、续重13元/kg。

3、天津、重庆、安徽、广西、贵州、海南、河北、河南、湖北、湖南、江西、山东、山西、陕西、四川、云南、首重22元/kg、续重14元/kg。

4、甘肃、黑龙江、吉林、辽宁、内蒙古、宁夏、青海、西藏、新疆、首重22元/kg、续重18元/kg。

5、香港、澳门、台湾、首重30元/kg、续重20元/kg。

6、首重:特快专递货品的寄递以第一个0.5kg为首重。

7、续重:每增加一个0.5kg为一个续重。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。